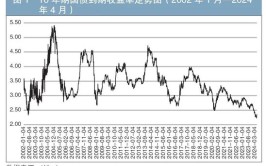

本周债市多空博弈感情 浓厚 ,收益率震荡下行,5Y表现 较好。周一,二季度及6月数据公布,债市走强但市场订价 克制。周二,税期资金面趋紧,央行加大庇护 ,长债收益率小幅抬升。周三,金融管理部分 对地方银行债券投资调研,市场担心 有限,5Y表现 较好。周四,二十届三中全会闭幕,债市聚焦政策动向,表现 防御性。周五,三中全会竣事 ,资金面和缓 ,市场关注LPR报价。全周走势看,中端下行幅度大,曲线团体 平展 化。

税期资金面有所趋紧,央行加码投放庇护 ,周五资金面回归安稳 向宽。7月是缴税大月,资金面趋紧,央行全周逆回购净投放11730亿元,MLF平价缩量续作。全周资金利率显着 抬升,周五回归安稳 向宽。下周逆回购到期量大,国库现金定存和央票互换 到期,同业存单到期高于本周,当局 债缴款压力预计不大。

三中全会召开,债市多空博弈,市场对后续政策未形成强同等 性预期,聚焦货币 和财务 政策动向,关注月尾 政治局集会 会议 表述。央行、财务 部、金融羁系 总局分别召开集会 会议 转达 学习全会精力 。央行关注长端利率,旨在稳汇率、防风险、稳增长,或不会大幅回调债市利率,而是保持收益率曲线正常形态。央行多投放资金的市场疑问,重要 源于管帐 科目调解 影响。LPR调降大概 性不小,稳汇率下政策利率调降有束缚 ,若LPR调降,存款利率或随之调降。

下周重点关注中国7月LPR报价、欧盟7月斲丧 者信心指数、制造业PMI、美国6月新屋贩卖 、第二季度GDP数据、6月PCE物价指数。

0 评论