多位行业内人士预计,本年 中国民航要完玉成 年团体 扭亏的目标 ,如今 看依然有难度。

随着多家上市航司连续 发布了2024年半年业绩预报 ,本年 上半年的航空市场到底“成色怎样 ”也浮出水面。

上半年国航、东航、南航、海航四大航均预计仍将亏损,这与国际航线尚未满血规复 以及民航业的运力过剩不无关系。

第一财经记者咨询多位行业内人士预计,本年 中国民航要完玉成 年团体 扭亏的目标 ,如今 看依然有难度。

本地 航司红利 王易主

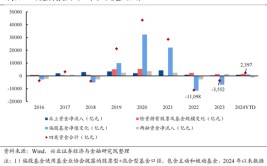

一季度曾经扭亏为盈的南边 航空和海航控股,在上半年都没能连续 业绩飘红,南航预亏10.6亿元至15.8亿元,海航控股预亏6亿-6.7亿元。

上半年预报 亏损的尚有 中国国航和中国东航,分别预亏23亿元到30亿元,以及24亿元至29亿元。

第一财经记者根据各家披露的一季报测算,国航、东航、南航、海航二季度分别预计亏损6.26亿元至13.26亿元,15.97亿元至20.97亿元,18.16亿元至23.36亿元,0.17-0.87亿。

不外 ,有三家民营上市航司预报 了上半年红利 ,分别是春秋航空预计归母净利润为12.9亿元到13.4亿元,同比增长54%到60%;祥瑞 航空预计净利润为4.5亿到5.5亿元,同比增长620.99%到781.21%,中原 航空预计红利 0.22亿-0.32亿元。

从已经披露半年报预报 的几家航司来看,二季度的业绩大多不如一季度,这与二季度是民航传统淡季有关。而春秋航空大概率仍将是上半年最赢利 的国内航司,而且其预报 的净利润已经高出 了疫情前的2019年程度 ,并创下公司创建 以来的新高。

在本年 一季度,春秋航空就已经是本地 赢利 最多的航司,利润也高出 了 疫情前的2019年程度 。

从春秋航空的半年预报 来看,公司的客座率不停 保持高位,在国内运力投放增长13.3%的环境 下,客座率还高达91.7%,较客岁 同期上升2.7个百分点;国际运力增长89.4%的环境 下,客座率也到达 89.7%,较客岁 同期上升9.6个百分点。

在疫情前,国航不停 是国内航司的“红利 王”,但一位行业内人士对第一财经记者分析,在民航市场的供需抵牾 没有办理 之前,预计春秋航空都将是国内的“红利 王”。

国际未满血,飞机却在增

这位人士所提到的“供需抵牾 ”,是指飞机运力与民航出行需求的不匹配。

最新披露的2023民航统计公报数据表现 ,2023年全行业完成游客 运输量6.2亿人次,比上年增长146.1%。与疫情前的2019年的6.6亿人次相比,2023年的游客 量仍未规复 到疫情前。

然而,2023年的民航客机数量 仍在增长 :2023年底到达 4013架,比2022年底增长 71架,比2019年底更是增长 368架,增幅高出 10%。

飞机在不绝 增长 ,民航出行需求却仍未满血,尤其是国际航线,民航局的最新数据表现 只规复 到2019年的8成左右。

根据民航局的最新披露,上半年全行业共完成游客 运输量3.5亿人次,较2019年同期增长9.0%。此中 国内航线完成3.2亿人次,较2019年同期增长12.4%;国际航线完成2967.3万人次,客运规模规复 至2019年同期的81.7%。

国际航线无法满血规复 ,意味着大量本来 要执飞国际长途 航线的宽体机密 回到国内市场“内卷”,也就影响了航空公司的票价程度 和飞机利用 率以及客座率。

在国内航司中,国航、东航、南航、海航四大航的国际航线占比最多,宽体机数量 也更多,受国际市场规复 迟钝 的影响也更大,亏损也就更严峻 。

在四大航的业绩预报 中,都提及了“国际航线团体 规复 进程 低于预期、国内市场竞争加剧”,“国际市场的运力尚未完全规复 ,国内客运市场竞争加剧”,“国内市场供过于求,国际市场规复 面对 挑衅 ”等亏损缘故起因 。

而没有宽体机和洲际航线的春秋航空,受国际航线规复 迟钝 的影响就相对小些,而且 在运力过剩之下,本钱 控制更具上风 的低本钱 航空春秋航空,也更能在国内航线的“内卷”中保持肯定 的红利 本领 。

本年 可否 团体 扭亏

“如今 来看,国内航司整年 实现红利 的挑衅 还是 比力 大的,重要 缘故起因 是如今 行业已经运力供过于求,航班量连续 增长,但是市场迟迟没有规复 ,从而陷入代价 战的地步 。”民航业内人士林智杰对第一财经记者指出,特别 是客岁 反攻 性出行需求已往 后,本年 的旺季陷入平庸 ,包罗 本年 “五一”小长假期间乃至 出现了多家航司亏损,这是以往没有的。

在民航业,通常春节,“五一”,暑运都是航空公司赢利 的小旺季,然而在本年 “五一”小长假前夕,国内机票代价 一度“跳水”,之后的端午小长假期间,固然 游客 量再创新高,但航司的票价程度 却低于2023年和2019年。

多家航司人士对记者透露,在已经到来的暑运小旺季,如今 来看票价提拔 依然有压力。

本年 暑运从7月1日开始,8月31日竣事 ,据民航局先容 ,本年 暑运期间民航游客 运输总量有望到达 1.33亿人次,日均游客 运输量215万人次,比2019年增长10%,比2023年增长5%。

然而,据民航出行服务平台“航旅纵横”提供的票价数据,7月11日到8月31日,国内航线机票均匀 代价 (不含税)约1012元,同比降落 约8%;收支 境航线机票均匀 代价 也同比降落 约6%。

中国民航管理干部学院传授 邹建军以为 ,2024年的航空运输市场大概 不会有太乐观的表现 ,第一季度大概 会优于2023年,但第三季度(2023年暑运的克制 需求会合 开释 )大概 会“不尽如人意”,“爬坡过坎”将是行业整年 的真实写照。

“将来 市场的规复 绝对不是简单 地对疫情前的复制,而是谋面 临全面的布局 性变革 ,包罗 国内航线市场与国际航线市场。”邹建军指出,因此,顺应 当下的中国国情,关注体验经济,对峙 以需求为中心 ,关注运行服从 与发展效益,应是当下中国民航改革的重点。

0 评论