原标题:深度丨中小行自营理财业务黯然离场,持牌理财已占据87%市场份额

南边 财经全媒体记者 吴霜,练习 生朱一丹 上海报道

无论是主动 选择,还是 被动镌汰 ,中小银行的自营理财业务终将成为汗青 。

上周,多家中小城农商行收到羁系 对未创建 理财分公司 的银行理财业务风险的提示 ,要求部分 省份相干 城商行与农商行于2026年末将存量理财业务全部整理 完毕。

根据21世纪经济报道记者此前报道,各地要求有所差别 。浙江一农商表现 收到口头关照 ,要求2026年末将存量理财业务全部整理 完毕。而江苏某城商行则表现 ,要求本年 内将理财规模压降至不高出 2021年8月时的规模,但是没有提要求在2026年前实现清零。

记者相识 到,实际 上,由于羁系 要求和人力配备、市场规模等客观条件的限定 ,部分 中小城农商行早就放弃了自营理财的业务,转向代销。而部分 仍在发行产物 的银行则规模有限,不能给银行团体 带来营收增量。

规模小,不赢利 ,银行求转型

多位农商行人士对记者表现 ,羁系 对中小城农商行压降规模的要求在2022年就有过,但不是逼迫 性的。本次各地羁系 会合 处理 惩罚 ,有具体 的时点要求,将会加快 清退。别的 ,城农商行理财业务本就处于天然 衰落的阶段,面对 着规模小、收入少、管理难等题目 。

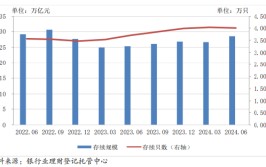

如今 ,中小银行自营理财出现 规模小、占比低的特性 ,而且 仍在连续 降落 中。根据中国理财网数据,克制 2023年末,非理财分公司 理财规模为4.33万亿,占总理财规模的19%,较2022年末继承 压缩了1.08万亿。固然 ,这只是一个大数,还额外涵盖了有理财公司牌照的大行、股份制银行、城农商行母行资管的规模。

别的 ,非理财子理财产 品的规模也相对较小。南财理财通数据表现 ,克制 6月24日,非理财公司存续理财产 品有17892只,涉及198家机构;而理财公司存续的理财产 品有21844只,全市场理财公司一共才31家。

进一步观察5月尾 数据,根据普益标准 统计,克制 2024年5月末,全市场理财规模28.98万亿,理财子理财规模25.27万亿,则非理财子理财规模为3.71万亿,大抵 测算,非理财子理财规模较年初继承 压降6200亿元。

相较于头部理财子的客户,中小银行自营理财产 品的客户相对风向偏好更低,更加守旧 。一位长三角地区 农商行的副行长告诉记者,本地 客户在本地 农商行的财产 管理业务的首选是储备 类产物 ,占到了80%,其次才会思量 理财。

这位行长表现 ,其地点 农商行自营理财已经完成了净值化转型,设置 布局 重要 以名誉 债为主,尚有 部分 二级永世 债。因此,在债市颠簸 的时间 ,净值颠簸 也会比力 剧烈,特别 是2022年11月债市的颠簸 给他们的活动 性带来了极大挑衅 。在此之后,他们开始发力代销业务,用精选产物 、培训客户司理 等方式举行 财产 管理业务转型。

某地区 城商行人士同样表现 ,在收到压降规模的关照 之后,行领导 正在研究对策,如今 比力 确定的是会开始推进理财自营到理财代销的变化 。

记者整理了7家城农商行的理财业务陈诉 发现,大多数中小城农商行的自营理财规模都在1000亿以内,仅上海农商银行一家规模在千亿以上,规模小者乃至 不到100亿。据上述长三角银行副行长先容 ,在2022年底之前,他们的自营理财日均规模在700亿左右。

别的 ,在存续规模方面,大部分 银行也出现了较洪流 平 的下滑。比如 ,客岁 吉林银行降落 20.10%,新疆汇和银行降落 32.75%,上海农商行降落 1.68%,顺德农商银行降落 9.24%。

在资产设置 方面,中小城农商行90%左右的自营理财投向债券及同业存单,部分 银行的委外及非标规模占比力 高。

中小银行自营理财的压缩同样也带来的卑鄙 机构资管规模的锐减。一位券商行业人士告诉记者,羁系 很早就要求中小银行自营理财规模只减不增,因此其地点 券商资管的城农商行委外规模也不停 在萎缩,信托也是云云 。不外 ,如今 ,中小城商行的客户已经在其业务规模中占比极小。如今 ,农商行已经不能通过券商资管委外,而城商行可以委外购买公募基金。

部分 银行放弃城农商行的自业务 务也是综合思量 了投入产出比。在极低的规模技能 下,自营银行理财也无法逃过资管范畴 降费的大潮。客岁 以来,部分 中小城农商行也相应 了理财产 品降费的要求。近期,汉口银行就发布了费率优惠公告,多款产物 管理费0.20%,贩卖 费0,记者查询发现,雷同 的降费公告该行6月以来已经发布了3条。

理财牌照将加快 发放?

根据银行理财登记中心 发布的《中国银行业理财市场年度陈诉 (2023年)》,如今 ,共有27家贸易 银行创建 理财分公司 ,全市场未得到 理财牌照的贸易 银行仍有3.4万亿元的理财规模敞口。

部分 观点以为 ,羁系 将加快 新理财子牌照的发放。中泰证券研报预计,将来 ,一方面小银行理财压降的节奏加快 ,另一方面大概 意味着羁系 同步将加快 新理财子牌照的审批。

如今 ,A股上市银行中未得到 理财子的银行有19家,资产规模大于5000亿的有8家,分别是沪农商行、成都银行、苏州银行、贵阳银行、齐鲁银行、重庆银行、长沙银行、兰州银行。此中 ,不少银行在资管新规之后就申请过理财子牌照。

公开信息表现 ,2018年,顺德农商行、重庆银行、长沙银行、吉林银行便发布公告称拟设立理财公司。以后 ,威海市贸易 银行、向阳 银行、甘肃银行、西安银行、贵阳银行、上海农商行、乌鲁木齐银行、成都银行、齐鲁银行等机构也曾相继公布 将申请理财子牌照。记者相识 到,部分 外资银行仍在夺取 理财子牌照。

简直 ,理财子牌照具有极大上风 ,业务包罗 公募、私募、理财顾问和咨询顾问服务,无投资出发点 ,可以投资非标资产,较其他羁系 机构颁发的资管牌照拥有更加广泛的业务与投资范围。别的 ,它的羁系 要求也相对更高,比如 注册资源 要求为10亿元,远高于公募基金的1亿元和信托公司的3亿元。

固然 稀缺,但此时得到 理财子牌照并不代表着万事大吉。如今 理财市场竞争剧烈 ,马太效应加剧,头部的先发上风 难以追赶。如今 32张理财牌照已涵盖87%的银行资管市场份额。

中金研究以为 ,资管业务对于资源投入和风险管理具有较高的要求,羁系 对理财牌照数量 的收紧表现 出其对银行表外风险管控具有审慎的态度;大多数规模较小的中小银行机构如今 大概 尚不具备美满 的投研本领 与风险隔离本领 ,过多发放牌照反而大概 导致影子银行风险进一步发生。

(本报记者方海平、黄子潇对此文亦有贡献)

0 评论